2025/03/26

「建売住宅は住宅ローン控除の対象になるの?」「条件や手続きの方法は?」と疑問に思っていませんか?

住宅ローン控除は、マイホーム購入時の大きな負担を和らげてくれる重要な制度です。住宅ローン控除を使うことで、支払った所得税や住民税の一部が還付・控除され、実質的な負担を軽減できます。

本記事では、建売住宅の住宅ローン控除の条件や申請方法について解説します。また、住宅ローン控除を最大化するためのポイントも紹介するので、ぜひ最後までご覧ください。

| ▼この記事を読んでわかること ●建売住宅の住宅ローン控除の上限額 ●建売住宅の住宅ローン控除の条件 ●建売住宅の住宅ローン控除を申請方法 ●住宅ローン控除を最大化するためのポイント |

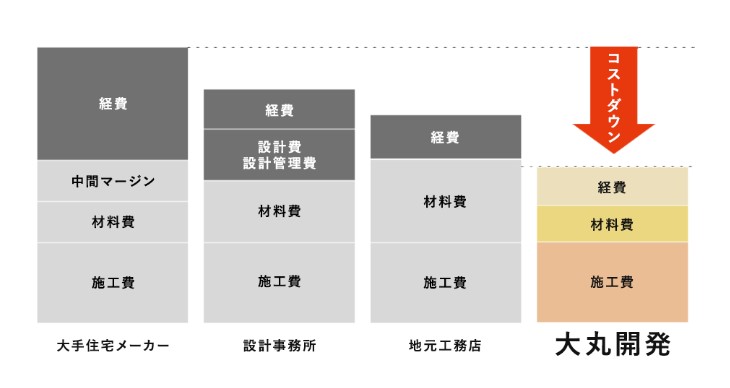

岐阜県で建売住宅をお探しの方は「大丸開発株式会社」にご相談ください。大丸開発では、外観デザインから内装まで、トレンド感満載のデザイナーズ分譲住宅を提供しています。

シックでカッコいい印象の外観デザインから、シンプルで飽きの来ないデザインまで多彩なラインナップを取り揃えております。

また、大丸不動産は経費や中間マージンを徹底的に排除することで、リーズナブルな価格での販売が可能な点も魅力の一つです。

建売住宅をお探しの方には、実際に見ていただくことが一番なので、現地での見学をおすすめします。

建売住宅の住宅ローン控除とは?

建売住宅の住宅ローン控除とは、マイホーム購入時の経済的負担を軽減するための税制優遇制度のことです。正式には 「住宅借入金等特別控除」と呼ばれ、住宅ローンを利用して建売住宅を購入した場合、 所得税や住民税が控除されます。

最大13年間にわたって年末のローン残高の0.7%が所得税や住民税から控除される制度です。

ただし、建売住宅で住宅ローン控除を受けるには、いくつかの条件を満たす必要があります。建売住宅の住宅ローン控除の条件は、後述する「建売住宅の住宅ローン控除の主な条件は?受けられないケースは?」の章で詳しく解説します。

住宅の種類と控除の上限額

住宅ローンは、種類によって借入金額の限度が異なります。

それぞれを下記の表にまとめました。

| 住宅の種類 | 説明 | 借入限度額・新築住宅 | 借入限度額・既存住宅 |

| 認定長期優良住宅・認定低炭素住宅 | 長期間、良好な状態で住み続けられる住宅や、CO₂排出を抑える省エネ住宅 | 4,500万円 | 3,000万円 |

| ZEH水準省エネ住宅 | 「ゼロ・エネルギー・ハウス(ZEH)」の基準を満たす省エネ住宅で、消費エネルギーを大幅に削減できる | 3,500万円 | 3,000万円 |

| 省エネ基準適合住宅 | 現行の省エネ基準を満たした住宅で、特に厳しい基準はなく、基本的な省エネ性能がある住宅 | 3,000万円 | 3,000万円 |

| その他の住宅 | 上記以外の住宅 | 0円 | 2,000万円 |

新築住宅と既存住宅では、借入限度額が異なります。控除期間にも違いがあり、新築住宅の場合は13年で、既存住宅の場合は10年です。

認定長期優良住宅・認定低炭素住宅を新築で購入した場合、借入限度額は最大4,500万円。この限度額いっぱいまで住宅ローンを組んだ場合、初年度の控除額は最大31.5万円(4,500万円×0.7%)です。

この金額は、住宅ローン控除制度における最高額です。2年目以降は、住宅ローンの残高が返済によって減少するため、年末時点の残高に応じて控除額も少なくなっていきます。

2024年に改正された制度内容

令和4年税制改正において、住宅ローン減税の制度内容が変更されました。原則、2024年1月以降に建築確認を受けて新築された住宅は、省エネ基準への適合が住宅ローン減税の必須要件となります。

つまり、2024年以降、省エネ基準に適合しない新築住宅は減税対象外です。ただし、2023年末までに建築確認を受けた場合、借入限度額2,000万円が適用されます。

令和4年税制改正後の表を、以下にまとめました。

| 住宅の機能 | 2022年入居・2023年入居 | 2024年入居・2025年入居 |

| 認定長期優良住宅・認定低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| 省エネ基準に適合しない「その他の住宅」 | 3,000万円 | 0円 ※2023年末までに建築確認を受けた場合、借入限度額2,000万円 |

参考:国土交通省

この制度改正は税制優遇の縮小により、住宅購入者の負担が増加しています。特に。省エネ基準を満たさない住宅は控除対象外となり、基準を満たす住宅でも借入限度額が大幅に引き下げられました。

住宅購入を検討している方は、この制度変更による影響を十分に理解し、慎重に計画を立てましょう。

>>新着物件情報をどこよりも早くお知らせするLINEを登録してみる

建売住宅の住宅ローン控除のシミュレーション

ここでは、実際に建売住宅の住宅ローン控除でどのくらい節税できるのかをシミュレーションします。まずは、住宅ローン控除額の計算方法を説明します。

年末の住宅ローン残高が4,000万円の場合

住宅ローン控除は、年末のローン残高の金額の0.7%が、最大13年間にわたり所得税・住民税から控除される仕組みです。例えば、年末の住宅ローン残高が4,000万円の場合、年間28万円(4,000円×0.7%)が住宅ローン控除額として計上されます。

この28万円が所得税や住民税から差し引かれ、所得税から控除しきれない場合には、住民税からも一部控除されます(上限あり)。

具体的には、年間の所得税が20万円の場合「20万円ー28万円」となり、所得税が0になります。さらに、控除しきれなかった8万円分は住民税から差し引かれるため、合計28万円の税負担が軽減されるわけです。

新築の省エネ基準適合住宅を購入する際に住宅ローン3,000万円を借入した場合

新築の省エネ基準適合住宅を購入し住宅ローン3,000万円を借入した場合の趣味レーションをします。

その他の条件面は、以下の通りです。

- 年収:500万円

- 住宅ローン金利:1.00%

- 入居期間:2024~2025年

- 借入期間:35年

- 住宅ローン金利:1%

- 配偶者の年収:150万円以下

上記の場合、13年間で223.81万円が住宅ローンとして計上されます。1年目〜13年目の控除額の推移は以下の通りです。

| 年数 | 控除金額 |

| 1年目 | 19.53万円 |

| 2年目 | 19.53万円 |

| 3年目 | 19.47万円 |

| 4年目 | 18.95万円 |

| 5年目 | 18.43万円 |

| 6年目 | 17.9万円 |

| 7年目 | 17.36万円 |

| 8年目 | 16.82万円 |

| 9年目 | 16.28万円 |

| 10年目 | 15.72万円 |

| 11年目 | 15.17万円 |

| 12年目 | 14.61万円 |

| 13年目 | 14.04万円 |

控除額が年々減少している理由は、住宅ローンの残高が返済によって減少するからです。最初の数年間は元金の返済が少なく利息の支払いが多いため、控除額の減少幅が小さくなっています。

>>新着物件情報をどこよりも早くお知らせするLINEを登録してみる

建売住宅の住宅ローン控除の主な条件は?受けられないケースは?

建売住宅の住宅ローン控除を受けるには、下記の条件を満たす必要があります。

| ▼建売住宅の住宅ローン控除の主な条件 ●条件①|住宅の床面積が50㎡以上であること ●条件②|6か月以内に居住していること ●条件③|所得金額2,000万円以下であること ●条件④|住宅ローンが10年以上の分割返済であること ●条件⑤|親族からの取得でないこと |

上記5つの条件の詳細を確認しましょう。

条件①|住宅の床面積が50㎡以上であること

住宅ローン控除を適用するためには、購入した建売住宅の登記上の床面積が50㎡以上であることが必須要件です。また、床面積の2分の1以上を専ら自己の居住用に使っていることも要件に含まれます。

税制上、住宅ローン控除の目的は「適切な居住環境を持つ住宅」を支援することです。上記の条件を満たさないと、投資用やセカンドハウスとして利用される可能性が高いため、一定の広さが求められています。

例外として、2024年12月31日までに建築確認を済ませていれば、40㎡以上でも問題ありません。なお、特例居住用家屋や特例認定住宅等の場合は40m²以上50m²未満です。

特例居住用家屋・特例認定住宅等とは令和5年12月31日以前に建築基準法第6条1項の規定による建築確認を受けた居住用家屋・認定住宅等を指します。

条件②|6か月以内に居住していること

住宅ローン控除の適用を受けるには、建売住宅を取得した日から6か月以内に居住を開始しなければなりません。また、控除を受ける年の12月31日まで継続して住んでいることも条件に含まれます。

そのため、建売住宅を購入後、引越しが6ヵ月以上遅れると住宅ローン控除を受けられなくなる可能性が高まります。

ただし、転勤や病気などやむを得ない事情がある場合は、一定の救済規定が設けられているため、税務署に相談しましょう。

条件③|所得金額2,000万円以下であること

住宅ローン控除を適用するためには、所得金額が2,000万円以下であることが条件です。高所得者層は住宅ローン控除がなくても購入できる可能性が高いため、税負担の公平性を考慮して上限が設けられています。

夫妻が別々に借りるペアローンの場合は、所得制限は夫婦それぞれに適用されます。そのため、例えば夫が1,000万円、妻が1,000万円の所得がある場合でも住宅ローン控除の適用が可能です。

ただし、特例居住用家屋住宅や特例認定住宅等の場合には合計所得金額が1,000万円以下であれば、控除が適用されます。

条件④|住宅ローンが10年以上の分割返済であること

住宅ローン控除を利用するには、住宅ローンの返済期間が10年以上であることが条件です。短期間で完済できるローンの場合、資金力があり、税制優遇の必要性が低いと判断されるため、控除対象外と判断されます。

また、控除の対象となるのは、銀行や信用金庫、住宅金融支援機構などの金融機関からの借入金のみです。親族や知人からの借入金は住宅ローン控除の対象外となるため、注意しましょう。

条件⑤|親族からの取得でないこと

住宅ローン控除を受けるためには、購入する建売住宅が「親族以外」から取得したものである必要があります。親・祖父母・兄弟姉妹などの親族から住宅を購入した場合、控除は適用されません。

親族間での売買は、実質的に贈与とみなされる可能性があるため、税制優遇の対象から除外されています。

そのため、親族間売買ではなく、不動産会社や一般の個人売主から購入しましょう。

>>新着物件情報をどこよりも早くお知らせするLINEを登録してみる

建売住宅の住宅ローン控除を申請する際の流れ

住宅ローン控除を受けるためには、必要な書類を準備し、適切な手続きを行う必要があります。ここでは、住宅ローン控除の申請手続きの流れや必要書類、注意点について詳しく解説します。

スムーズに控除を受けるために、事前に準備を進めていきましょう。

| ▼建売住宅の住宅ローン控除を申請する際の流れ ●1.住宅ローンを契約する ●2.必要書類を収集する ●3.確定申告をする ●4.控除額を確認する |

1.住宅ローンを契約する

まずは、条件を満たした建売住宅を購入し、金融機関と「返済期間が10年以上」の住宅ローン契約を結びます。

建売住宅の住宅ローン控除の対象となる主な条件は、以下の通りです。

- 住宅の床面積が50㎡以上であること

- 親族からの取得でないこと

また、控除の対象となるのは銀行や信用金庫、住宅金融支援機構などの正規の金融機関からの借入金のみです。

親族や知人からの借入金は住宅ローン控除の対象外なので注意しましょう。

2.必要書類を収集する

住宅ローン控除を受けるためには、確定申告を行う必要があります。ここでは確定申告に必要な書類と書類の入手方法を紹介します。

| 必要書類 | 書類の入手方法 |

| 確定申告書 | 国税庁のサイトや税務署から入手 |

| 住宅借入金等特別控除額の計算明細書 | 国税庁のサイトや税務署から入手 |

| 住宅ローンの年末残高証明書 | 金融機関から送付(11月~12月頃) |

| 登記事項証明書 | 不動産会社・法務局から入手 |

| 売買契約書もしくは工事請負契約書の写し | 不動産会社から入手 |

| 省エネ基準の住宅性能を証明する書類 | 売主や建築会社から入手 |

| 源泉徴収票 | 勤務先から入手 |

| 住民票の写し | 市役所から入手 |

購入した住宅が、認定長期優良住宅や認定低炭素住宅の場合には、不動産会社などから証明できる書類を集めておきましょう。

3.確定申告をする

建売住宅を購入し、住宅ローン控除を受けるためには、住宅ローン控除を初めて受ける年から必ず確定申告を行う必要があります。

確定申告の方法は以下の3つです。

- 郵便

- e-Tax

- 税務署に直接持ち込む

確定申告が初めての方や書類作成に不安がある場合は、税務署で直接相談しながら申告するのがおすすめです。職員が丁寧に対応してくれるため、必要書類の確認もその場でできます。

一方、時間を節約したい方にはe-Taxが便利です。自宅のパソコンからインターネットを通じて申告でき、24時間いつでも手続きが可能です。マイナンバーカードと対応するICカードリーダーが必要ですが、税務署に行く手間が省けます。

郵送による申告は、税務署の混雑を避けたい方や、直接訪問が難しい方に適しています。書類に不備がないよう十分確認し、提出期限に余裕をもって送付しましょう。

4.控除額を確認する

最後に、控除額を確認しましょう。

住宅ローン控除が適用されると、1年目は確定申告後にその年の所得税から控除額が差し引かれます。控除額が所得税額を上回る場合、納めすぎた分は還付金として戻ってきます。

例えば、所得税20万円を納めて、住宅ローン控除が25万円の場合、20万円分は控除され、5万円が還付金として返金されるわけです。

そのため、申告後の還付金の有無も忘れずにチェックしましょう。

>>新着物件情報をどこよりも早くお知らせするLINEを登録してみる

住宅ローン控除を最大化するためのポイント

住宅ローン控除を最大限に活用するためには、下記のポイントが重要です。

| ▼住宅ローン控除を最大化するためのポイント ●注意点①|ペアローンは夫婦別々に確定申告をする ●注意点②|土地購入から2年以内に建物を建てる ●注意点③|繰り上げ返済は控除額を計算する |

注意点①|ペアローンは夫婦別々に確定申告をする

ペアローンを利用して住宅を購入した場合、夫婦それぞれが住宅ローン控除を受けられます。そのため、夫婦それぞれが忘れずに確定申告を行う必要があります。

ペアローンとは、夫婦がそれぞれ主債務者として同一の物件に対して住宅ローンを組む仕組みのことです。

2人で借入をすることで単独より借入金額を増やせ、住宅ローン控除の節税効果が大きくなります。また、ペアローンは返済方法・期間を任意に決められるため、きめ細かい返済プランを立てたい方にもおすすめです。

ただし、夫婦の合計所得が2,000万円を超える場合には、住宅ローン控除が適用されないため注意が必要です。

注意点②|土地購入から2年以内に建物を建てる

土地と建物を別々に購入する場合は、土地の購入から2年以内に建物を完成させ、入居しましょう。なぜなら、2年を超えてしまうと、土地購入のためのローンが住宅ローン控除の対象外となる可能性があるためです。

土地購入後、2年を超えてから建物が完成した場合には、建物分のみの住宅ローンが控除の対象になります。そのため、土地代金・建物代金どちらも住宅ローン控除の対象にするには建築時期には注意が必要です。

ただし、地震や津波などの特別な事情があると、例外が認められる場合もあります。

注意点③|繰り上げ返済は控除額を計算する

住宅ローンの繰り上げ返済をする際は、控除額にどのように影響するか確認した上で実施しましょう。

繰り上げ返済とは、借入残高を予定よりも早く返済することです。繰り上げ返済を行なうことで、支払う予定だった利息を軽減できます。

ただし、繰り上げ返済により残高が大幅に減ると、その分控除額が少なくなる場合があります。

一般的には、住宅ローン控除が適用される13年が経過してから繰り上げ返済をする方がお得です。しかし、控除率(0.7%)より住宅ローンの金利が高い場合は、繰り上げ返済の方がお得になるケースもあります。

そのため、控除額を計算した上で繰り上げ返済をするか決めましょう。

>>新着物件情報をどこよりも早くお知らせするLINEを登録してみる

大丸開発株式会社は、岐阜県を中心に分譲住宅・建売住宅を販売している会社です。

耐久性の高い外壁材や機能的なキッチン、快適な浴室設備など、品質にこだわった住まいづくりをしています。

大丸開発の家づくりは、職人と直接契約し、建材もメーカーから直接仕入れることで、無駄なコストを削減し、効率的な施工を実現しています。

さらに、家事のしやすさや収納の工夫にもこだわり、快適に暮らせる間取りを追求しているのが特徴です。

外観や内装には最新のトレンドを取り入れ、「分譲住宅とは思えない洗練されたデザイン」と高く評価されています。

建売住宅をお探しの方には、実際に見ていただくことが一番なので、現地での見学をおすすめします。

まとめ

住宅ローン控除は、建売住宅を購入する際の大きな節税効果が期待できる制度です。ただし、条件を満たさない場合は適用外となるため、事前に確認してください。

特に、ペアローンの申請や土地購入後2年以内の建築、繰り上げ返済のタイミングなど、控除額に影響を与えます。

大丸開発株式会社では、岐阜県の住宅情報をたくさん発信しています。岐阜県で住宅を探している方はぜひ、大丸開発株式会社のホームページをご覧ください。